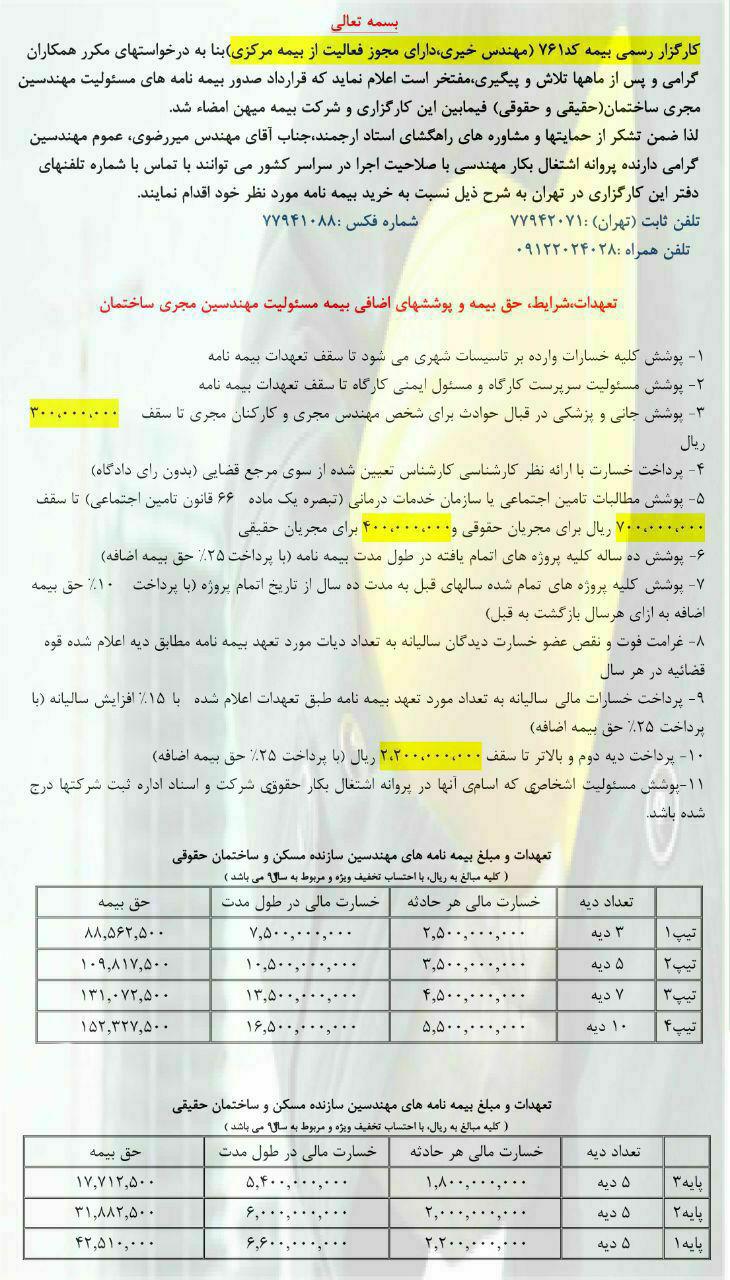

بیمه مسئولیت مدنی مالک در قبال اموال ، و بیمه مسئولیت حرفه ای مهندسین ناظر و طراح ، و بیمه سالهای قبل و در حین ساخت برای مهندسین مجری ذیصلاح

فهرست این جلسه 🔻 👈 .

توجه بسیار مهم : مرجع حقوق مهندسی ایران هیچ پیشنهادی برای نوع بیمه انتخابی شما ندارد و تمامی عکسها و مستندات ارایه شده برای بیمه ها جنبه آموزشی دارد و ما نمایندگی هیچ شرکت بیمه ای را نداریم.

متن پیش روی برگردان فایل صوتی است که به همت گروه نگارش آماده و در اختیار شما قرار گرفته است.

مرجع حقوق مهندسی ایران همیار و همراه جامعه مهندسی ایران

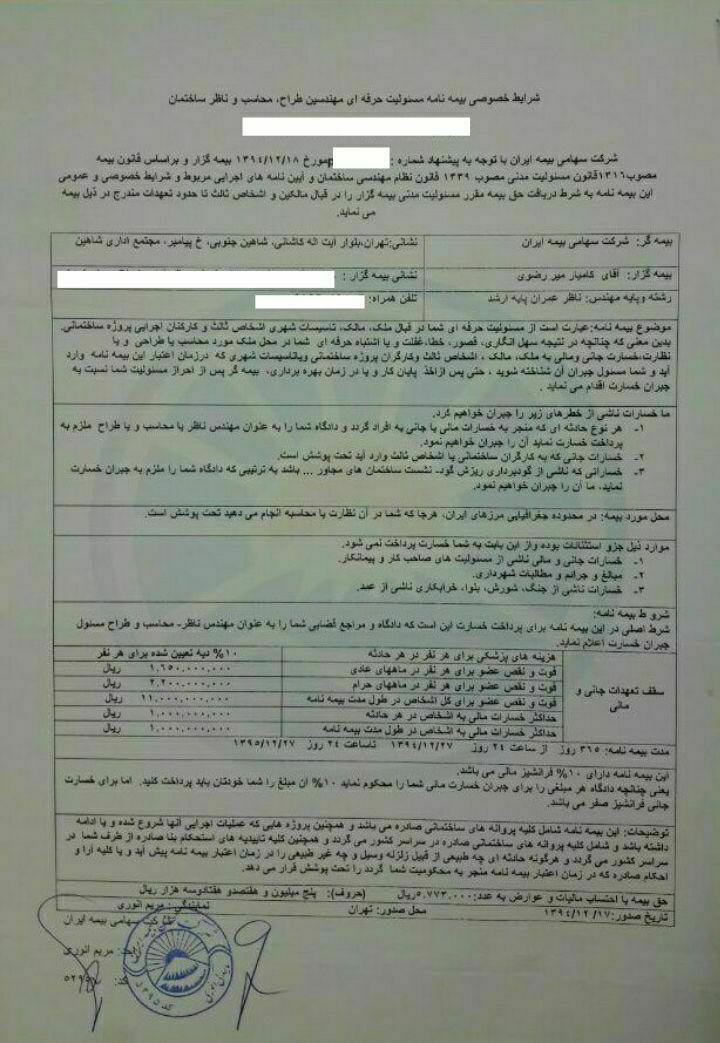

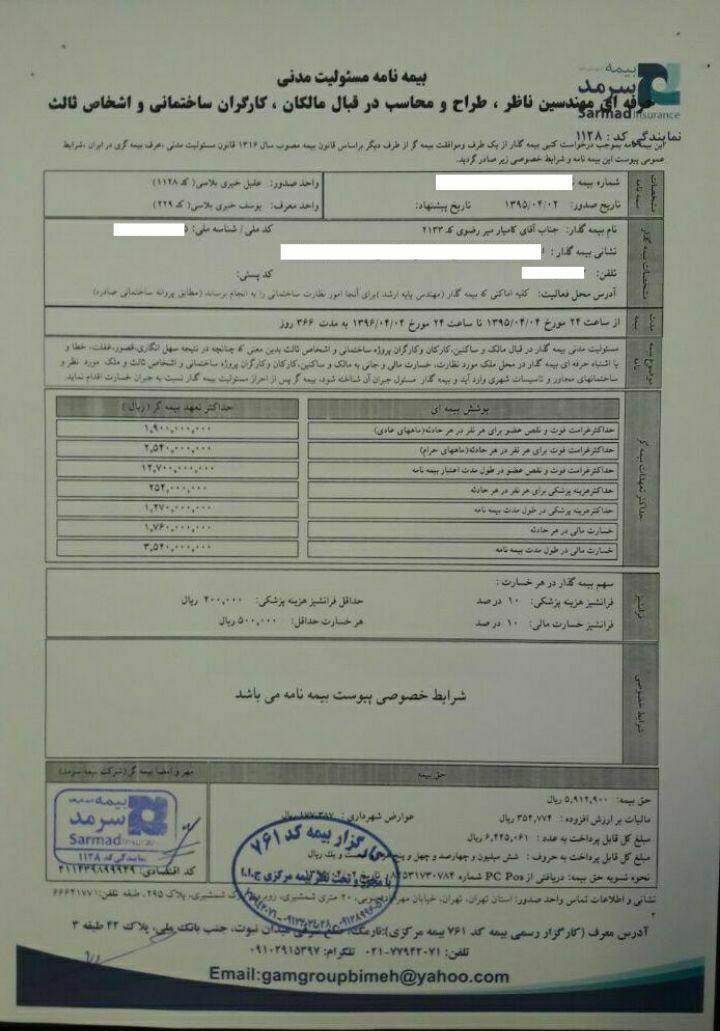

“یک نمونه کامل از بیمه نامه مسئولیت حرفه ای مهندسین ناظر و طراح”

محل مورد بیمه:

کلیه اماکنی که بیمه گذار برای آنها امور نظارت و محاسبه سازه و طراحی معماری و طراحی تأسیسات مکانیکی و طراحی تأسیسات برقی و نظارت نقشه برداری و نظارت گاز را به انجام می رساند.

موضوع بیمه نامه:

عبارتست از مسئولیت حرفه ای بیمه گذار در قبال ملک ، مالک ، سازنده ، سرمایه گذار ، بهره بردار ، همسایگان مجاور ، تأسیسات شهری و شهرداری ، مراجع قانونی ، کارکنان اجرایی پروژه های ساختمانی(اعم از کارگران ، اشخاص دفتری ، پیمانکاران ، مدیران) و اشخاص حقیقی و حقوقی ثالث ، تحت پوشش این بیمه نامه می باشد.

بدین معنی که چنانچه در نتیجه سهل انگاری ، قصور ، خطا ، غفلت و یا اشتباه حرفه ای بیمه گذار در مورد نظارت و یا محاسبات و یا طراحی در رشته های سازه ، معماری ، تأسیسات مکانیکی ، تأسیسات برقی ، نظارت نقشه برداری ، نظارت گاز ، خسارت جانی و مالی وارد آید و بیمه گذار مسئول جبران آن شناخته شود ، و همچنین مسئولیت مهندسین ناظر و طراح و محاسب برای ساختمانهای ناشی از فعالیت حرفه ای وی که پایانکار خود را در سالهای قبل اخذ نموده و یا ساختمانهایی که پایانکار آنها هنوز صادر نشده و در حال بهره برداری بوده و یا ساختمانهایی که ساخت آنها به اتمام نرسیده و نیمه کاره رها شده است ، خسارتهای وارده به بیمه گذار تحت پوشش این بیمه نامه می باشد ، همچنین بلایای طبیعی و کارهای نامرتبط به نوع فعالیت مشروط بر آنکه بیمه گذار مسئول جبران خسارت شناخته شود ، تحت پوشش این بیمه نامه می باشد.

– مطالبات سازمان تأمین اجتماعی یا سازمان خدمات درمانی از بیمه گذار بابت هزینه های قانونی شامل معالجه ، غرامت ، مستمری و غیره ناشی از حادثه منجر به فوت ، بروز جراحت و نقص عضو کارگران و پیمانکاران ساختمان تحت نظارت و طراحی بیمه گذار بر اساس مفاد قانون تأمین اجتماعی(تبصره یک ماده 66 قانون تأمین اجتماعی) تا سقف ____ ریال برای مسئولیت بیمه گذار تحت پوشش این بیمه نامه می باشد.

– در صورت توافق بیمه گذار و بیمه گر ، پرداخت خسارت زیان دیده بدون رأی دادگاه قابل انجام می باشد.

– درصورت افزایش نرخ دیات برای سالهای آتی حداکثر تا سه سال قابل پرداخت توسط بیمه گر خواهد بود.

– این بیمه نامه شامل کلیه پروانه های ساختمانی صادره در سراسر کشور می باشد و همچنین پروژه هایی که عملیات اجرایی آن شروع شده و یا نیمه کاره رها گردیده و بیمه گذار در سمت نظارت مقیم یا عالیه یا طراح در آن فعالیت داشته و همچنین شامل کلیه تأییدهای استحکام بنا صادره از سوی مهندس در سراسر کشور بوده که بیمه گذار مسئول جبران خسارت آن شناخته شود ، تحت پوشش این بیمه نامه می باشد.

– بیمه گر در صورتی متعهد به پرداخت خسارت می باشد که وقوع حادثه منجر به خسارت در زمان اعتبار بیمه نامه باشد.

– با توجه به آنکه انتخاب کارگران و کارکنان و پیمانکاران و بکارگیری آنها در اختیار مالک و کارفرما و سازنده بوده و مهندس ناظر و طراح اختیاری در انتخاب کارگران ندارند و از آنجائیکه این بیمه نامه کلیه مسئولیت های مدنی مهندسین ناظر و طراح را که در محاکم قضایی محکوم می گردند ، تحت پوشش دارد ، لذا کارگران اتباع خارجی فاقد پروانه کار و کارگران زیر 18 سال و بالای 62 سال ، چنانچه در کارگاه بکار گرفته شده و منجر به خسارت بدنی و یا فوت گردند ، و بیمه گذار در محاکم قضایی محکوم به پرداخت و جبران خسارت گردد ، بیمه گر ملزم به پرداخت خسارت بوده و بیمه گذار تحت پوشش این بیمه نامه خواهد بود.

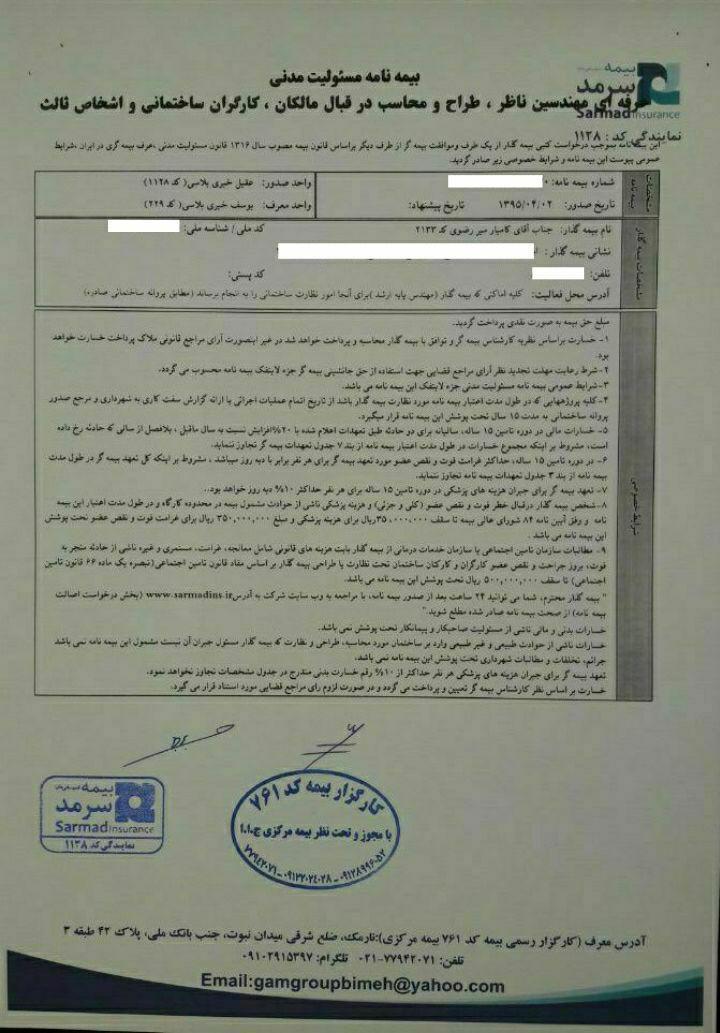

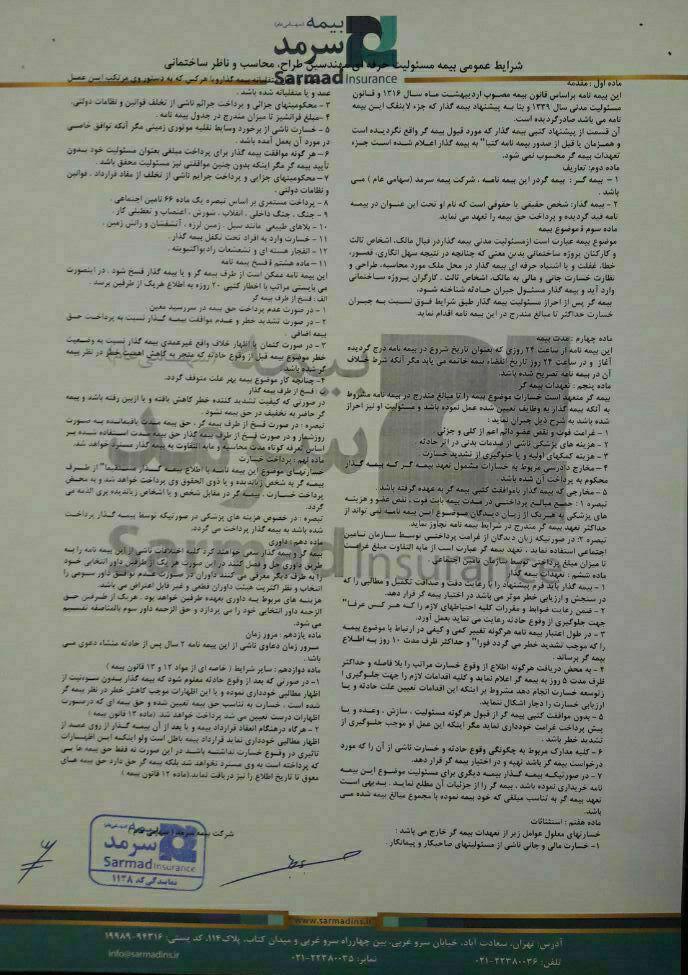

شروط بیمه نامه:

– خسارت های بدنی و مالی ناشی از مسئولیتهای صاحبکار و پیمانکاران از شمول این بیمه نامه خارج می باشد.

– جرایم ، تخلفات و مطالبات شهرداری ، تحت پوشش این بیمه نامه نمی باشد.

– درصورت بروز هرگونه حادثه و یا شکایت منجر به صدور حکم از طرف مراجع قضایی که در آن بیمه گذار محکوم به پرداخت خسارت بواسطه فعالیت در شغل نظارت و طراحی خود گردد ، توسط این بیمه نامه قابل پرداخت خواهد بود.

-

بیمه مسئولیت مدنی مالک در قبال اموال ، و بیمه مسئولیت حرفه ای مهندسین ناظر و طراح ، و بیمه سالهای قبل و در حین ساخت برای مهندسین مجری ذیصلاح

- همانطور که در جلسه قبل ذکر شد بیمه مسئولیت کارفرما در قبال کارکنان فقط خسارات جانی را پرداخت میکند و حوادث احتمالی ناشی از خسارات مالی در این بیمه نامه درج نشده است و پرداخت نمی شود. ( مدت این بیمه نامه بهتر است یکساله خریداری شود). بیمه نامه بعدی بیمه نامه مالی است که اسامی مختلفی در بیمه ایران برای آن در نظر گرفته شده است. اگر حین خریداری بیمه، با بیمه نامه ای تحت عناوین بیمه نامه مسئولیت مدنی در قبال اموال مجاور، بیمه نامه مسئولیت مدنی مربوط به خاکبرداری، بیمه نامه مسئولیت مدنی در قبال اموال (خسارات مالی) برخورد کردید، تمامی این عناوین و اسامی در واقع یکی هستند و همگی واجد شرایط پرداخت خسارات مالی می باشند. در حقیقت اصل زایش این بیمه نامه مربوط به گودبرداری و خسارات های سنگین ناشی از آن است که در هنگام ریزش گود و خسارات های سنگین مالی وارد شده به پلاکهای مجاور، در صورت خریداری این بیمه نامه خسارت های وارده را تحت پوشش قرار داده و پرداخت می کند. که معمولا در هنگام خریداری چنین بیمه نامه ای نمایندگیهای بیمه شرط فروش بیمه را، بازرسی و بازدید پلاکهای مجاور توسط کارشناس اداره بیمه لازم می دانند. بعضا دیده شده است که کارشناس اداره بیمه در هنگام بازدید پلاکهای مجاور به علت فرسودگی بیش از حد ساختمانهای مجاور از انجام بیمه امتناع می نماید. لذا مهندس ناظر لازم است که به مالک تکلیف کند که در هنگام خریدن بیمه، با نمایندگی مربوطه شرط نماید که ابتدا بیمه مسئولیت مدنی اموال را خریداری می کند و سپس بیمه مسئولیت کارفرما در قبل کارکنان را خریداری خواهد کرد. همانطور که می دانیم بیشترین خسارات مالی عمدتا در مرحله خاکبرداری است و به ندرت دیده شده که در حین اجرای ساختمان غیر از مرحله خاکبرداری خسارت مالی به کسی وارد شود. لذا اغلب مالکین از خریدن چنین بیمه نامه ای پرهیز می نمایند. این در حالی است که در مرحله گودبرداری وجود این بیمه بسیار ضروری می باشد. بدین جهت مالکین و ناظرین عرفا مدت این بیمه نامه را یکساله نمی خرند. برخلاف بیمه نامه مسئولیت کارفرما در قبال کارکنان که توصیه جدی می شود که بنا بر مدت زمان ساخت یک ساختمان تا پایان مدت عملیات اجرایی تمدید شود، برای بیمه نامه پلاکهای مجاور بر اساس میزان زمانی که عملیات تخریب، گودبرداری، اجرای فونداسیون و ایمن سازی پلاکهای مجاور انجام می شود، مدت بیمه نامه کافی خواهد بود.

- مهندس ناظر لازم است که جهت خریدن این بیمه نامه بر اساس مدت زمان اجرای عملیات (تخریب ،گودبرداری، نیلینگ، اجرای فونداسیون و…) به مالک مشاوره دهد، که به آن نسبت مدت زمان بیمه را تعیین نماید. قابل ذکر است که این بیمه نامه کلوزی مبنی بر پوشش مالی مهندسین ناظر را ندارد و فقط بیمه نامه کارفرما در قبال کارکنان هست که کلوز 7 آن مسئولیت مهندسین ناظر را تحت پوشش قرار می دهد. هر چند در این بیمه نامه هم با توجه به اینکه ذینفع بیمه نامه در وهله اول در صورت بروز حادثه از کلوزهای تحت پوشش استفاده خواهد کرد بنابراین عملا کلوز 7 کارایی لازم را برای مهندسین ناظر ندارد. لذا مهندسین ناظر باید بطور جداگانه بیمه نامه مسئولیت حرفه ای مهندسین ناظر را خریداری کنند و به کلوز 7 بیمه نامه کارفرما در قبال کارکنان اکتفا نکنند. در بیمه نامه های اموال علی الخصوص خاکبرداری علی رغم اینکه خسارات جانی را تا سقف مشخص پرداخت میکنند ولی با یک سری قیود و شروط لازم به سختی خسارت مالی را پرداخت می نمایند. برای مثال در صورت عدم حفظ سپر خاکی خسارت پرداخت نمی شود. بنابراین به این مسائل هم باید توجه کرد. درصورت امتناع مالکین از خرید بیمه نامه پلاکهای مجاور توصیه می شود که از فیلمهای ریزش گود که موجود و مستند می باشد استفاده نمایید. به هر حال بعد روانی این فیلمها علی الخصوص تعداد فوتی های این گودها در تهیه بیمه نامه پلاکهای مجاور توسط مالک بی تاثیر نخواهد بود.

- بیمه بعدی بیمه مسئولیت حرفه ای مهندسین ناظر و طراح در کلیه رشته ها هست که مهندسین باید خود را تحت پوشش قرار دهند. این بیمه نامه دارای ویژگیهایی است که به آن شرایط خصوصی بیمه نامه می گویند. این بیمه نامه علاوه بر اینکه حین اجرای عملیات ساختمانی باید مهندس ناظر را تحت پوشش قرار دهد ، باید مسئولیت وی را نیز برای سالهای قبل هم تحت پوشش قرار دهد. برای مثال اگر مهندسی 10 سال قبل ناظر ساختمانی بوده که پایانکار گرفته است و سند تفکیکی هم توسط مالک گرفته شده و فروخته شده است، در زمان بهره برداری به ناگاه اگر سنگ نمایی سقوط نماید و برای عابرین و یا ساکنین حادثه ای ایجاد شود که منجر به فوت شود و کارشناس دادگستری رای به عدم اسکوپ سنگ نما دهد بنابراین مهندس ناظر باید در داداگاه جوابگوی رخداد پیش آمده باشد و بسته به شرایط از ده درصد تا پانزده درصد باید جبران خسارت نماید. ضمن اینکه سازنده و مدیر آپارتمان نیز در صورت اینکه لقی سنگ نما بصورت چشمی قابل مشاهده باشد باید جبران خسارت کنند. پرونده های بسیاری از حوادث ساختمانی بعد از بهره برداری ساختمان موجد هست که پای مهندس ناظر را به دادگاه کشانده است. در یکی از پرونده ها کودکی دو و نیم ساله به علت فواصل بیش از حد استاندارد قیود عمودی نرده پله (حدودا 30 سانت) سقوط کرده و فوت شده است که پدر کودک از سازنده در دادگاه به علت عدم رعایت مقررات ملی ساختمان و عدم رعایت فاصله حداکثر 11 سانت فاصله قیود عمودی مطابق مبحث چهارم مقررات ملی ساختمان شکایت کرده است. بنابراین موارد ذکر شده مسئولیت های مهندس ناظر را در سالهای قبل با اهمیت می کند.

- مهندسین ناظر باید به دنبال بیمه نامه ای باشند که مسئولیت های آنها را در سالهای قبل در درجه اول تحت پوشش قرار دهد و در بیمه نامه ذکر شود. ضمن اینکه مهندسین باید به این مسئله توجه داشته باشند که بعضی از نمایندگی های بیمه با گذاشتن بعضی شروط اضافی اعتبار بیمه نامه را زیر سوال میبرند برای مثال بعضی از نمایندگی های بیمه ذکر میکنند که اگر پروانه اشتغال مهندس ناظر از درجه اعتبار ساقط باشد و یا اینکه گزارشهای مهندس ناظر خارج از موعد باشد پوشش بیمه ای نخواهند داد. بنا براین مهندسین باید اعم از مهندسین ناظر و طراح در کلیه رشته ها (سازه ،معماری ، تاسیسات مکانیکی و برقی ، نقشه برداری و حتی ناظر گاز )توجه داشته باشند که بیمه نامه هایی را تهیه نمایند که پوشش کامل را برای خسارت های جانی و مالی، ساختمانهایی که سالهای قبل پایانکار گرفتند و یا تحت بهره برداری و گرفتن پایانکار هستند و حتی بلایای طبیعی* شامل شود. پوشش بیمه ای در مقابل ملک مورد دیگری است که پرونده های بسیاری حول آن بوده که در صورت کوچک شدن ابعاد ملک اگر ناظر گزارش را رد کرده باشد که تبرئه خواهد شد در غیر اینصورت با شکایت مالک مبنی بر عدم گزارش و عدم اطلاع خطای ابعادی به مالک باید در دادگاه پاسخگو باشد. در نتیجه مهندسین ناظر باید پوشش بیمه ای کامل داشته باشند.

- عبارت کارهای نامرتبط با نوع فعالیت در کارگاه هم باید در بیمه نامهمسئولیت حرفه ای مهندسین ناظر و طراح ذکر شود. از نکات بسیار مهمی که در بیمه نامه مهندسین ناظر و طراح باید درج شود، مطالبات سازمان تامین اجتماعی برای غرامت حقوق مستمری چه فوت و چه خسارت بدنی ** است که حتما باید در پوشش بیمه ای مهندسین وجود داشته باشد. از دیگر موارد مهم افزایش نرخ دیات هست که حداکثر به مدت سه سال باید در بیمه نامه ذکر شود. همچنین برای کارهای نیمه کاره که رها شده است نیز باید در پوشش بیمه نامه ای مهندسین قرار بگیرد. از موارد دیگر تاییدیه استحکام بنای مهندسین محاسب هست. که این برگه مسئولیت بسیار بالایی دارد.که پرونده های بسیار سنگینی هست که مهندس ناظر به علت گذاشتن برگه استحکام بنا صد در صد تقصیر گرفته است. از آنجا که مهندسین ناظر و طراح اختیاری در انتخاب کارگر ندارند، پوشش بیمه ای کارگران اتباع خارجی بدون پروانه و کارگران زیر 18سال و بالای 62 سال باید در پوشش بیمه ای برای مهندسین ناظر و طراح حتما وجود داشته باشد. به هر حال مهندس ناظر باید علاوه بر اینکه مالک را مجاب به خریدن بیمه نامه های پلاکهای مجاور و کارفرما در قبال کارکنان و کلوز 7 این بیمه نامه که مربوط به مسئولیت مهندسین ناظر و طراح می شود، می کند باید خود نیز بیمه نامه کامل تحت عنوان بیمه مسئولیت حرفه ای مهندسین که کلیه خسارت های مالی و جانی و سالهای قبل را تحت پوشش می دهد خریداری کند.

* در مورد بلایای طبیعی اکثریت زلزله و یا سیل را حوادث طبیعی تلقی می کنند ولی پرونده ای موجود هست در دیزین منطقه میگون که اغلب پروانه های ساختمانی با توجه به کوهستانی بودن منطقه در اطراف کوه صادر می شود.بعد از اینکه کوه تراشید شده شد و دیوار حائل زده شده و فونداسیون اجرا شده ناظر به مالک در رابطه با سنگ لقی که در بالای کوه هست هشدار میدهد ولی مالک توجهی به آن نمی کند و از آنجا که اتاقک کارگری بر روی فونداسیون قرار گرفته بود ،شب هنگامی با رها شدن سنگ عظیم الجثه سه کاگر مالک و دوکارگر همسایه فوت می شوند. بنا براین این نوع حادثه مشمول حوادث طبیعی می شود. و باید مهندسین ناظر به آن توجه فرمایند.

– تبصره ماده 66 قانون تامین اجتماعی

- موضوعی که در رابطه با بیمه نامه مسئولیت حرفه ای مهندسین باید حتما مورد توجه قرار گیرد پوشش بیمه ای سالهای قبل هست که حتما باید وجود داشته باشد و پوشش سالهای آینده که هیچ ارزشی ندارد و متاسفانه بعضی از نمایندگیهای بیمه با قرار دادن دو عبارت پوشش کامل در بیمه نامه مسئولیت حرفه ای مهندسین ناظر و طراح در شرایط خصوصی بیمه نامه خود مدعی هستند، اما در حقیقت و در عمل در صورت هر گونه حادثه احتمالی به این دو عبارت عمل نمیکنند. برای مثال اگر کارگر اتباع خارجی بدون پروانه حین حادثه فوت کرد آنگاه هنگام پرداخت خسارت “خلاف قانون” را دست آویز خود قرار می دهند. بنابراین تمام موارد باید صراحتا در بیمه نامه ذکر شود. مطابق قوانین بیمه ماده 5 این کشور چنانچه بیمه گذار از قانون تخلف نماید بیمه گر ملزم به پرداخت خسارت نمی باشد. برای جلوگیری از چنین بندی باید کلیه موارد غیر قانونی تحت شرایط خصوصی در بیمه نامه صراحتا در بیمه نامه ذکر شود. مهندسین مجری ذیصلاح که بیشترین خسارات را در هنگام حادثه باید پرداخت کنند متاسفانه بیمه نامه شفافی ندارند و باید بیمه نامه مسئولیت کارفرما در قبال کارکنان را خریداری کنند یا به عنوان سایر اشخاص اسمشان را در بیمه نامه کارفرما بیاورند و یاکلوز 4 را خریداری کنند. اما در زمان بهره برداری و یا پوشش سالهای قبل که مجری ساختمانهایی بودند که پایانکار گرفته است و حادثه ای اتفاق افتاده هیچ بیمه ای طراحی نشده است.

- به هر حال مهندسین ناظر باید در نظر داشته باشند که بدون بیمه نامه های مسئولیت کارفرما در قبال کارکنان و مسئولیت مدنی در قبال اموال ( پلاکهای مجاور ) شروع به کار به مالک ندهند. بهتر است که مالکین را مجاب و متقاعد نمایند که حتما این بیمه نامه ها را خریداری کنند. خود مهندسین ناظر هم حتما باید بیمه نامه مسئولیت حرفه ای مهندسین ناظر را با پوشش کامل علی الخصوص سالهای قبل تهیه نمایند. مهندسین مجری هم همچنین باید بیمه نامه ای که حداقل سالهای قبل رو تحت پوشش قرار بدهد تهیه کنند. مورد دیگری که بعد از بحث بیمه نامه ها در فاصله ای که مالک بیمه نامه ها را تهیه می کند مهم است این است که مهندسین ناظر چهار رشته باید با مطالعه توضیحات کلیه صفحات پروانه ساختمانی و انطباق آن با نقشه های مصوب که در جای خودش به آن پرداخته می شود بررسی لازم را داشته باشند. نکته دیگر در مورد مهندسین ناظر هماهنگ کننده و تک ناظره در تهران این است که بعد از تهیه بیمه نامه ها توسط مالک، مالک باید به دفتر خدمات الکترونیک مراجعه نماید و قرارداد پسماند برای حمل نخاله را ببندد و کد رهگیری آن را از دفتر خدمات الکترونیک شهر بگیرد در غیر اینصورت بدون کد رهگیری قراداد پسماند حمل نخاله، دفتر خدمات شروع به کار مهندس ناظر را ثبت نخواهد کرد. لذا مهندس ناظر لازم است که به این نکته توجه داشته باشد که فقط شامل شهر تهران است.

{kind=link}