شرح تکالیف مالیاتی مهندسین ناظر حقیقی ، طراح و مجری عضو سازمانهای نظام مهندسی کشور ، شرح تعاریف ممیز ، مودی ، علی الراس ، سال مالی ، اظهارنامه مالیاتی ، صورتحساب فروش کالا و خدمات و …

فهرست این جلسه 🔻 👈 .

متن پیش روی برگردان فایل صوتی است که به همت گروه نگارش آماده و در اختیار شما قرار گرفته است.

مرجع حقوق مهندسی ایران همیار و همراه جامعه مهندسی ایران

بنا به توصیه دوستان، برخی مصلحت اندیشی ها اجباراً پذیرفته شد و از گفتن پنج جلسه آتی که قبلاً برای آموزش فنون و تکنیکهای حقوقی قول داده شده بود و احتمال بد آموزی داشت صرف نظر گردید. قرار بود حکایتهایی مشابه پرونده باز خوانی شده در انتهای جلسه قبل گفته شود، ولی شائبه فریب محاکم قضایی مطرح شد؛ لذا وکلای خیراندیش و مصلحت اندیش و عده ای از دوستان توصیه کردند از آموزش این مطالب صرف نظر شود تا تلقی آموزش فریبکاری ایجاد نشود و با توجه به وجود بدخواهان و دشمنان، دردسری برای این کانال ایجاد نگردد. مباحث وعده داده شده از جمله مباحث پیشرفته بود ولی به دلایل مذکور گفته نخواهد شد. اعضای کانال از این بابت عفو کنند و عذر تقصیر مارا بپذیرند. خوب است اعضای کانال این عبارت ” تو خود حدیث مفصل بخوان از این مجمل ” را چراغ راه نموده و به پژوهش ادامه داده و تکنیک بیاموزند .

به قول شیخ اجل سعدی علیه الرحمه : یار من اوباش و کلاش است و رند .

این دوره از مباحث کانال بیش از زمان تخمین زده شده و وعده اولیه بوده و به حدود 190 ساعت رسید و انشا… به رسالت معهود، عمل شده باشد.

موضوع بحث این جلسه ، مالیات مهندسان حقیقی سازمان نظام مهندسی ساختمان است.

- مهندسانی که از سازمان نظام مهندسی استان، پروانه اشتغال بکار مهندسی گرفته اند، باید طبق آدرس پشت پروانه به حوزه مالیاتی مربوطه در شهرشان(قسمت امور مهندسین ناظر)مراجعه و تشکیل پرونده دهند و شماره کلاسه پرونده را از ممیز مالیاتی شان بگیرند و نام ممیز را نیز به خاطر بسپارند و بسیار ایشان را گرامی بدارند. سپس وارد سایت سازمان امور مالیاتی کشور tax.gov.ir شوند و برای اخذ کد اقتصادی، پیش ثبت نام کنند و کد رهگیری بگیرند. کافی نت ها و از جمله کافی نت خدماتی در برخی حوزه های مالیاتی نیز کار پیش ثبت نام را انجام میدهند .

پرداخت مالیات طبق قانون مالیاتهای مستقیم سه مرحله دارد و هر کدام برگه های جداگانه ای دارد :

یکم ، مرحله ابرازی : اظهار نامه ای که مودّی ( ادا کننده مالیات مثل مهندس ناظر )میدهد و درآمد و هزینه اش را به اداره مالیات اعلام میکند در این مرحله است.

دوم ، مرحله تشخیصی : 6 یا 7 ماه بعد از ارائه اظهار نامه، ممیز مالیاتی برگه تشخیص را صادر میکند و با پیامک یا ایمیل ویا از طریق تماس تلفنی و یا ارسال نامه، به مودّی اعلام مینماید. مودی میتواند بپردازد و یا اعتراض کند.

سوم ، مرحله قطعی : برگه قطعی شدن مالیات مودّی، توسط ممیز صادر میشود که بعد؛ اعتراضهای احتمالی مودّی و صدور رای قطعی در این مورد است.

طبق دستورالعمل جدید مالیاتی، موقع پر کردن اظهار نامه الکترونیکی، مودّیان مالیاتی اشخاص حقیقی، باید گروه مالیاتی خود را انتخاب شود. مهندسان ناظر با پروانه اشتغال مهندسی از سازمان نظام مهندسی جزو مشاغل گروه سوم انفرادی محسوب میشوند . اظهار نامه مالیاتی هر سال مالی ( از ابتدای فروردین تا آخر اسفند هر سال ) مهندسان حقیقی و برخی مشاغل دیگر باید تا تاریخ 31 خرداد سال بعد در سایت سازمان امور مالیاتی ثبت شود و کد رهگیری دریافت شود و حتماً یک برگ پرینت از آن گرفته و بایگانی شود.

تاریخچه رابطه سازمان امور مالیاتی با سازمان نظام مهندسی ساختمان استان تهران

قبل از سال 1380 هیچ مهندسی در تهران پرونده مالیاتی نداشت و بدون اخذ برگه مفاصا حساب، پروانه اشتغال را تمدید میکردند.

از سال 1380 سازمان مالیاتی پیگیر اخذ مالیات از مهندسان شد و تمدید پروانه، منوط به ارائه مفاصا حساب گردید، که تا سال 1383 این مفاصا حساب، بدون اظهار نامه مالیاتی و به صورت معاف از مالیات به راحتی داده می شد. کم کم الزام شد که اظهارنامه ها را تا پایان تیرماه بدهند وگرنه علی الراس میشوند و در آن سال تعدادی از مهندسان نیز علی الراس شدند.

مبلغ علی الراس گاهی آنقدر زیاد است که مودّی باید بخش عظیمی از درآمدش را بدهد وگرنه اداره مالیات مفاصا حساب برای تمدید پروانه صادر نمیکند. مهندسها باید حواسشان جمع باشد که علی الراس نشوند. ادارات مالیات ذاتاً تمایل دارند مودیان را علی الراس کنند تا درآمد بیشتری کسب کنند، لذا دنبال بهانه جویی برای مدارک مالی مویان هستند.

تعاریف

مودی :

کسی که مالیات را به اداره مالیات ادا میکند یا میپردازد مثل مهندس حقیقی عضو سازمان نظام مهندسی.

سال مالی :

از ابتدای فروردین تا آخر اسفند هر سال کارکرد مودّی.

اظهار نامه مالیاتی:

اظهارنامه ای که درآمد و هزینه مودّی در سال مالی را نشان میدهد.

ممیز :

کارمند اداره مالیات که اظهار نامه مالیاتی مودّی را بررسی میکند و برگه تشخیص یا قطعی مالیات یک سال مودّی را صادر میکند و رتبه کارمندی شان به این ترتیب است : کمک ممیز ، ممیز ، سر ممیز ، ممیز کل ( مدیرکل ) .

مالیات علی الرأس ( بالاترین ) :

مالیات بر درآمدی که ممیز برای مودّی تخمین میزند و منظور میکند و در آن حداکثر درآمدها را در نظر میگیرد. در صورتی که مودّی اظهار نامه ندهد یا ممیز، تخلفی در اظهارنامه ببیند مالیات را به صورت علی الرأس محاسبه میکند.

- ممیز مالیاتی اصلی ترین فرد مرتبط با مودّی است که مفاصا حساب یا برگه قطعی را میدهد. ممیز اختیارات زیادی دارد و هر طور صلاح بداند مالیات را منظور میکند. لذا باید مورد توجه و احترام مودّی باشد. اختیارات ممیز مثل اختیارات ناظر، زیاد است. تشخیص درآمد و هزینه توسط ممیز، حکم قانون را دارد و به همین دلیل مودّی باید با صبر و حوصله باشد و نباید با ممیز، با تندی و با صدای بلند صحبت کند تا مورد غضب ممیز واقع نشود. در این مورد تجربه های زیادی وجود دارد.

از سال 1383 سخت گیری های مالیاتی علیه مهندسان بیشتر شد. اداره مالیات بخشنامه داد که مهندس های حقیقی دفتر درآمد و هزینه سال مالی آینده را تا پایان اسفند سال قبل تهیه و پلمپ کنند در حالی که مهندسها خبر نداشتند و 90 درصد آنها در سال 1383 مالیات علی الراس پرداختند. اداره مالیات اعلام کرد جهل به قانون رافع مسئولیت مهندسان نیست !!!! و باید بخشنامه را میدانستند و دفتر درآمد تهیه میکردند .

سال 1384 سازمان مالیاتی حرکت عجیبی کرد و اعلام کرد که دفتر درآمد و هزینه لازم نیست و تواقنامه ای بین نظام مهندسی و اداره مالیات انجام شود و مهندسها اظهار نامه های کتبی کاغذی مهر و امضاء شده ارائه کنند که بررسی شود.

- سال 1385 سازمان مالیاتی اعلام کردکه اظهارنامه ها فقط در بازه زمانی انجام توافق ( حدود 27 تیر ماه ) تا پایان تیرماه پذیرفته میشود وگرنه ممّیز قبول نمیکند. این بازه زمانی سه چهار روزه برای دریافت تعداد زیاد اظهارنامه های مهندسان بسیار کم بود و لذا اغلب فرصت نمیکردند و پیگیری نمیکردند و اداره مالیات هم با طیب خاطر مالیات اینها را به صورت علی الراس حساب میکرد.

سال 1386 سازمان مالیاتی اعلام کرد همه مودّی ها و از جمله مهندسها درسایت سازمان مالیاتی ثبت نام کنند وکد اقتصادی بگیرند وگرنه اظهار نامه پذیرفته نمیشود. سایت کُند و ناکارآمدی بود لذا اعلام شد فعلاً پیش ثبت نام کنند و کد رهگیری بگیرند و با همان کد اظهارنامه بدهند. خیلی از مهندسها این کد را نگرفتند و علی الراس شدند.

سال 1388 سازمان مالیاتی اعلام کرد مهندسها دفتر درآمد و هزینه 6 ستونی بگیرند و تا پایان اسفند در اداره مالیات پلمپ کنند وگرنه علی الراس میشوند .

سال 1389 سازمان مالیاتی گفت دفاتر درآمد و هزینه 8 ستونی باشد وگرنه علی الراس میشوند . نظام مهندسی برای مهندسان دفاتر آبی رنگ عریض چاپ کرد.

سال 1390 سازمان مالیاتی اعلام کرد علاوه بر دفتر درآمد و هزینه ، باید صورت معاملات فصلی هم اظهار شود(تا پایان ماه بعد هر فصل) وگرنه علی الراس میشوند. این اظهار نامه، موضوع ماده 169 مکرر قانون مالیاتهای مستقیم است که داستان مفصلی دارد و در واقع آفتابه لگن هفت دست و شام و ناهار هیچی بود. پولی در کار نبود ولی در عوض بخشنامه زیاد بود. خیلی ها نمیدانستند صورت معاملات فصلی چیست و تا سال 1394 هم نمیدادند و علی الراس میشدند.

سال 1391 سازمان مالیاتی اعلام کرد همه اظهارنامه ها به صورت الکترونیکی ارسال شود و فاکتور رسمی یا صورتحساب فروش کالا و خدمات(با شماره سریال چاپ ملخی و نه اندیکاتوری) ارائه شود و گرنه علی الراس میشوند . اظهارنامه کاغذی تا سال 1390پذیرفته میشد.

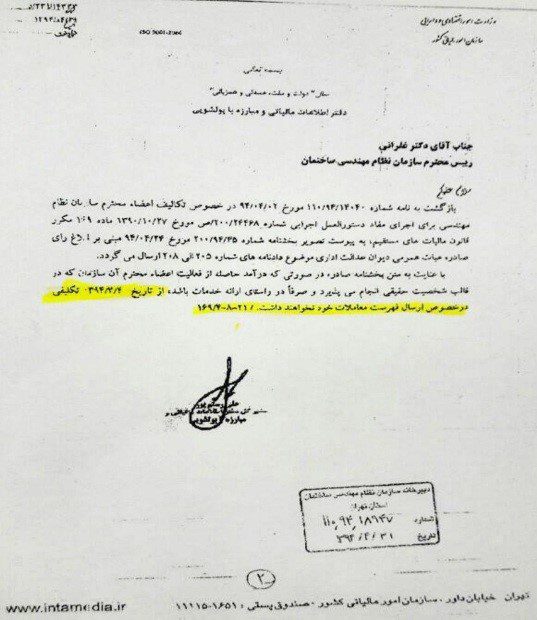

سال 1392 سازمان مالیاتی، از سازمان نظام مهندسی، خواست تا عملکرد کلیه اعضایی که از طریق سیستم ارجاع، کار گرفته اند؛ را ارائه کند تا بر اساس آن، اظهارنامه مهندسان را کنترل کند و ضمناً مالیات تکلیفی مکسوره ( 3 درصد بابت ارجاع کار نظارت ) را به سازمان مالیاتی بدهد. در سایت نظام مهندسی رسید دریافت این مالیات برای مهندسان قابل پرینت گرفتن است. ضمناً سازمان مالیاتی اعلام کرد همه اعضای حقیقی برای ثبت درآمدها و هزینه هایشان در گزارش معاملات فصلی باید شناسه ملی یا کداقتصادی و کد ملی خریدار خدمات را داشته باشند وگرنه سایت سازمان مالیاتی صورت معاملات فصلی را ثبت نمیکند و علی الراس خواهند شد. خیلی از فاکتورها مثل فاکتور آژانس مسافرتی یا کپی یا فروشنده خودکار کد اقتصادی نداشتند یا نمی دادند و امکان ثبت در سیستم مالیاتی نبود. حتی 5 درصد کسر سهم نظام مهندسی در ارجاع کار نظارت باید ثبت میشد و کد اقتصادی سازمان نظام مهندسی وارد می شد.

- سال 1393 سازمان مالیاتی اعلام کرد که تراز نامه اظهارنامه مالیاتی باید با ترازنامه صورت معاملات فصلی یکسان باشد وگرنه علی الراس میشوند. قبلاً این دو ترازنامه را مقایسه نمیکردند. جمعیت زیادی از مهندسان این را رعایت نکرده بودند و علی الراس شدند. ضمناً باید سایر درآمدهایشان را با ارائه صورتحساب بانکی مربوطه به سازمان مالیاتی اعلام میکردند وگرنه باز هم علی الراس میشدند. مثلاً اگر کسی برای مشاوره فنی یا تنظیم قرارداد یا کارهای دیگری که خارج از ارجاع کار نظارت نظام مهندسی یا اساساً خارج از حوزه پروانه اشتغالش بود باید درآمد اینها را نیز طبق صورتحساب رسمی اش در اظهارنامه ذکر میکرد وگرنه در صورت تشخیص درآمد کتمان شده ( از طریق کنترل صورتحسابهای بانکی ) باز هم علی الراس می شد. البته در سال 1393 این کنترلها را جدی اعمال نکردند به جز در مواردی به صورت پایلوت. درآمدهای اعلام نشده برخی مهندسان را فهمیدند . هر سال سازمان مالیاتی یک جور حرکت عجیب میکرد تا مهندسان را علی الراس کند و 90 درصد اعضا علی الراس میشدند. حتی کسانی که قواعد مالیاتی را بلدند و رعایت میکنند باز هم در طول سالهای گذشته علی الراس شدند. یک مثالش هم علی الراس شدن جناب مهندس میررضوی در سالهای 1383 و 1385 و 1391.

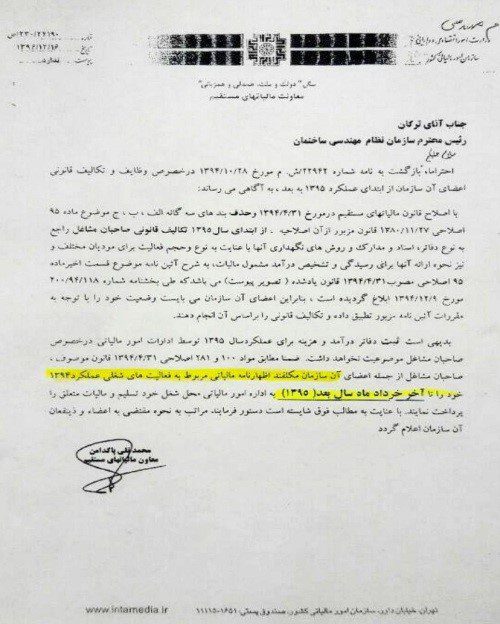

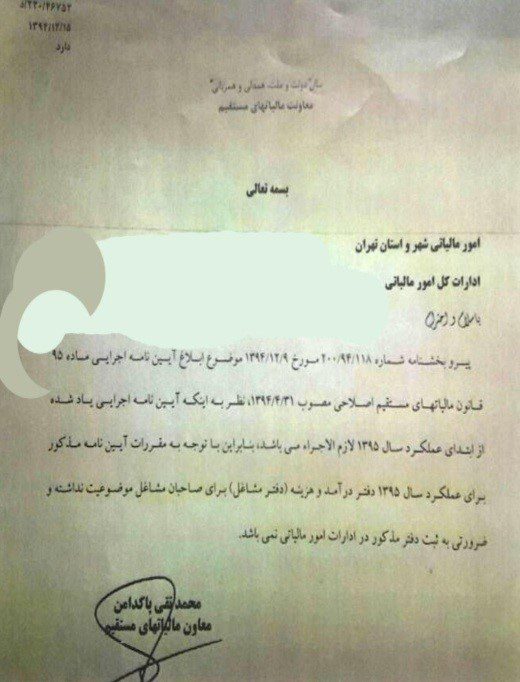

در سال 1393 شورای مالیاتی نظام مهندسی تهران آماده شد تا در مقابل سازمان مالیاتی اقدامی کند. رییس این شورا خانم مهندس رادمهر است که سابقه 15 ساله در هیئت مدیره دارد و تلاش زیادی کرد و بالاخره به کمک مشاوران مالیاتی ، جلساتی با رییس و معاونان اداره مالیات تهران گذاشت و توافقاتی کردند که منجر به بخشنامه قطعی (پیوست) در سال 1395 شد و در سال 1396 هم برقرار است.

طی این توافقنامه :

- توافق قبلی مبنی بر این که هر سال توافقنامه بنویسند و از زمان این توافق تا پایان تیر مهلت ارائه اظهار نامه باشد، لغو شد و قرار شد همه اعضای حقیقی ادعای درآمد و هزینه شان را در اظهار نامه مالیاتی تا 31 خرداد به صورت الکترونیکی در سایت مالیاتی ثبت کنند.

- نظام مهندسی ها موظف شدند این موارد را طی لیستی به سازمان مالیاتی اعلام کنند : درآمد مهندسان ناظردر سیستم ارجاع ، سهمیه مصرف شده مهندسان طراح و مجری .

- اداره مالیات در مرحله تشخیص ، اظهارنامه را با لیست نظام مهندسی مقایسه میکند و اگر ادعا درست نباشد آنگاه مهندس عضو نظام به صورت علی الراس مالیات میدهد و هزینه هایش بررسی نمیشود. لیستهای سازمان گاهی اشکال داشت و باید به امور مالی سازمان مراجعه میشد که تصحیح کنند و آنها هم وقت و نیروی انسانی کافی نداشتند و خودش معضلی بود .

- تهیه دفتر درامد و هزینه برای مهندسان حقیقی ملغی شد .

- ارسال صورت معاملات فصلی برای مهندسان حقیقی ملغی شد .

- کسر مالیات تکلیفی 3 درصد درآمد مهندسان ناظر در سیستم ارجاع ملغی شد .

اینها شرایط خوبی بودند که به همت خانم رادمهر ایجاد شد. سه بخشنامه مربوطه نیز ذیلاً پیوست شده است .

پس از این به بحثهای تکنیکی حسابداری مالیات و پر کردن اظهار نامه در سایت مالیاتی پرداخته خواهد شد .

همه مهندسان حقیقی عضو نظام باید اظهار نامه مالیاتی عملکردشان را تا 31 خرداد سال بعد در سایت مالیاتی ثبت کنند. مثلاً برای عملکرد سال 1396 باید تا 31 خرداد 1397 این اظهار نامه ثبت شود، کد رهگیری دریافت شود، اظهارنامه ثبت شده هم پرینت شود. این سایت معمولاً در اوایل خرداد باز میشود. سال مالی یک اصطلاح حسابداری است که بازه زمانی عملکرد مالی یک مودّی(مثلاً یک مهندس)از ابتدای فروردین تا آخر اسفند را شامل میشود .

نحوه پر کردن اظهارنامه مالیاتی :

سایت مالیاتی از اوایل خرداد تا ساعت 24 مورخ 31 خرداد باز است . این سایت IP را شناسايي ميكند و از هر کامپیوتر فقط دو تا اظهارنامه قابل ثبت است، مگر این که کافی نت باشد و درآمد حاصل از ارسال اظهارنامه در سایت قابل رهگیری باشد.

ابتدا باید ( با کد رهگیری و رمزی که موقع ثبت نام کد اقتصادی از طرف سازمان مالیاتی به مودّی داده شده است ) وارد سایت شد.

فرم 11 صفحه ای باز میشود .

صفحه 1 جلد است .

صفحه 2 مشخصات فردی است که باید تکمیل شود .

صفحه 3 مشخصات اتحادیه است : سازمان نظام مهندسی ساختمان.

صفحه 4 مشخصات پروانه کسب: مشخصات پروانه اشتغال نظام مهندسی وارد شود. بقیه سطرها به مهندس ربطی ندارد.

صفحه 5، این صفحه با تکمیل شدن صفحه 11 به صورت خودکار تکمیل میشود. اشکالی است که در سایت باید رفع کنند. لذا ابتدا صفحه 11 توضیح داده میشود .

صفحه 11 : سطر اول جمع درآمدها یا جمع فروش است یا همان جمع درآمد ناخالص دریافتی در یک سال بدون کسورات( بدون کسر 5 درصد نظام مهندسی ).

اگر این جمع غیر واقعی نوشته شود کتمان درآمد است و مودی علی الراس میشود.

اگر یک مهندس علاوه بر درآمد حاصل از نظارت، درآمد حاصل از کار طراحی یا اجرا طبق سهمیه نظام مهندسی داشته و یا کارهای دیگری خارج از حوزه فعالیت نظام مهندسی اش داشته ،باید درآمدش را بنویسد چون نظام مهندسی درآمدهای نظارت و کارکردهای سهمیه طراحی و اجرا را به سازمان مالیاتی میفرستد و درآمدهای دیگر نیز بعداً ردیابی میشود و کتمان اینها عواقب بدی دارد.

اگر کسی در اعلام درآمد خطا کند علی الراس میشود.

- عملکرد مهندسان همچنین از طریق اطلاعاتی که از امور مهندسین ناظر در شهرداری به سازمان مالیاتی ارسال میشود قابل ردیابی و پیگیری است. نکته مهم برای مهندسان طراح و مجری این است که با توجه به کسادی بازار ممکن است پایین تر از نرخ تعرفه کار کنند و به سازمان مالیاتی اعلام نکنند که اگر توسط ممیز کشف شود همه درآمد ها را با نرخ حداکثر محاسبه میکند. مثلاً اگر مهندسی نصف قیمت تعرفه طراحی، پول گرفته باشد و اعلام نکند و ممّیز این را کشف کند، همه سهمیه طراحی او با بالاترین نرخ تعرفه طراحی جزو درآمدش حساب میشود و باید مالیات این درآمد حداکثری را بدهد. مثلاً اگر کسی 7 تا برگه 3000 متر مربعی طراحی گذاشته و جمعاً 21000 متر مربع شده و طبق تعرفه نظام مهندسی در سال 1396 هر متر مربع 4000 تومان است، باید 84000000 = ( 4000 × 21000 ) تومان بگیرد که با توجه به کسادی بازار تخفیف میدهد و هر متر مربع 1000 تومان میگیرد. یعنی مجموعاً 21000000 تومان میگیرد. اگر این درآمد 21 میلیون را ننویسد و ممّیز او را علی الراس کند برایش درآمد 84 میلیونی منظور میکند و حدود یک سوم آن را ( 28 میلیون تومان ) مالیات در نظر میگیرد و قبض صادر میکند. حالا این مهندس هر چه اعتراض و فریاد کند هیچ فایده ای ندارد ، ممنوع الخروج میشود، توقیف اموال میشود و فقط زندانی نمیشود. یک مهندس باید حسابداری مشاغل را بلد باشد وگرنه کار مهندسی نکند.

برای علی الراس نشدن چه باید کرد؟

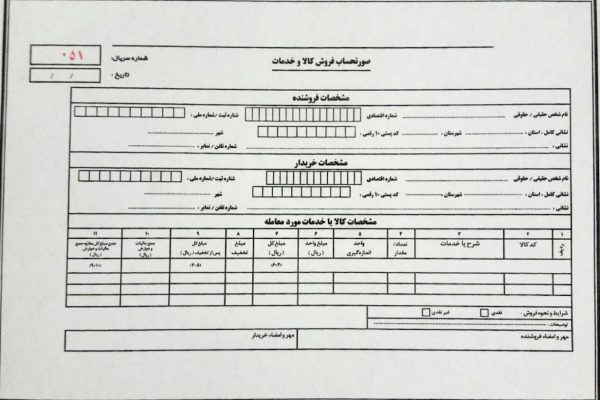

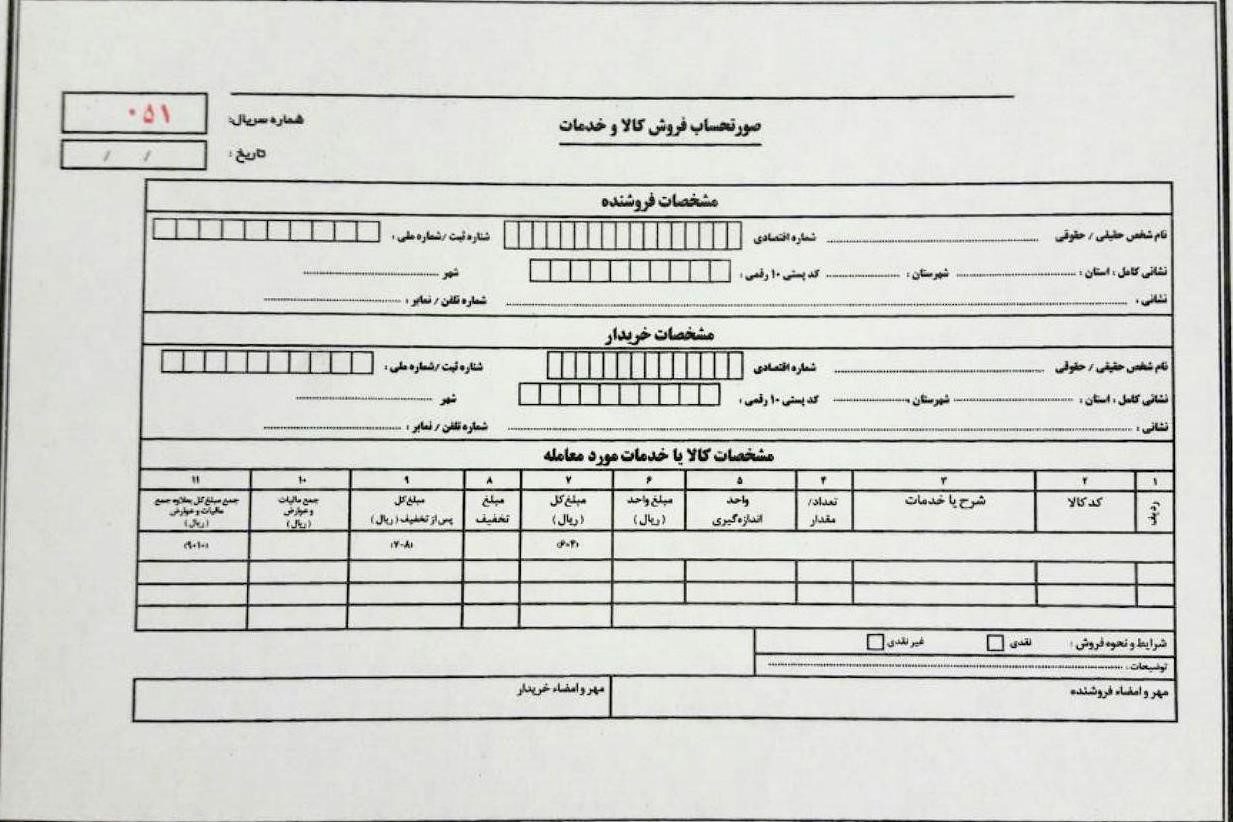

اول اینکه باید درآمدهای ارجاع نظارت و درآمدهای دیگر را واقعی بنویسید. همچنین مهندس باید برای خدمات مهندسی اش صورتحساب رسمی فروش کالا و خدمات صادر کند(فاکتورهای چاپ شده دارای سریال چاپ ملخی نه اندیکاتوری). این نکته ای مهم اما مغفول از چشم مهندسان است .

مهندس ناظری که خارج از سیستم ارجاع، کار نظارت میکند

- (مثلاً در شهرها و روستاهای اطراف اسلامشهر یا پردیس یا…)باید بداند که اگرچه در کارهای ارجاع نظارت لیست این بخش از کارها ذکر نشده، اما ممکن است درآمدش از طریق مالک یا شهرداری شهرهای اطراف به سازمان مالیاتی اعلام شود و به خاطر کتمان درآمد، بعدًا علی الراس گردد. سازمان مالیاتی از طریق الکترونیکی و اتوماسیون؛ اطلاعات درآمدی مهندسان را کسب میکند و فرار مالیاتی سخت است. مهندسانی بودند که به خاطر اعلام نکردن درآمدهای شهرستان، به مالیات علی الراس مبتلا شدند. کارهای طراحی و اجرای مهندسها در کارتابلشان ثبت میشود و به سازمان مالیاتی اعلام میگردد. بنابراین اگر مهندسی کار خارج از ارجاع انجام داد برای پولی که دریافت کرده صورتحساب رسمی صادر کند و از گیرنده پول امضاء و اثر انگشت بگیرد و کد ملی یا کد اقتصادی اش را در صورتحساب بنویسد. این نکته مهمی است که اغلب مورد توجه نیست و یک مهندس به راحتی میتواند با صدور این صورتحساب از دام علی الراس شدن نجات یابد. این صورتحسابها ( فاکتورها ) طبق قانون مالیاتهای مستقیم، فرمت خاصی دارند که ذیلاً آمده است و در چاپخانه چاپ میشوند و شماره سریالشان همزمان با چاپ فاکتور چاپ میشود و اصطلاحاً به آن چاپ ملخی میگویند.

- این فاکتورها 2 برگی است که قابل خریداری یا سفارش چاپ دادن میباشد. با سریال مخصوص و ملخی در بالا سمت چپ ( قرمز رنگ). چاپ سریال اندیکاتوری مورد قبول نیست، چون خلاف قانون مالیاتهای مستقیم است. صفحه اول سفید و صفحه دوم سبز ، زرد ویا صورتی است. برای پر کردن آن باید از کاربن استفاده گردد. مشخصات فروشنده همان مشخصات مهندس است. مشخصات خریدار همان کسی است که خدمات مهندسی میگیرد مثل مالک یا سازنده یا . . . برای نظارت یا طراحی یا اجرای خارج از سیستم ارجاع نظام مهندسی، ممکن است ممّیز مالیاتی بگوید، قرارداد را هم بیاورید که مهندس میتواند بگوید قرارداد نداریم. ممکن است قیمت قرارداد با فاکتور فرق داشته باشد. ولی باید بدانیم که مبنا فاکتور است نه قرارداد. مهندس میتواند در فاکتور عدد کمتری بنویسد که خلاف وجدان است. در سیستم ارجاع کار، قیمتها مشخص است اما در کارهای خارج از ارجاع، قیمتها ثابت نیست. و میتوان به ممّیز گفت که قراردادی ندارم. اما اگر قرارداد باشد ولی فاکتور نباشد باز هم علی الراس میشود. قرارداد به تنهایی برای ممّیز ارزشی ندارد. حتی 10 روز قبل از برگ تشخیص هم میتوان فاکتور تهیه کرد!!!! خریدار خدمات مهندسی مثلاً مالک باید امضاء و اثر انگشت بزند یا شرکت خریدار خدمات مهندسی باید مهر و امضاء کند. بعضی مهندسها خودشان امضاء و اثر انگشت میکنند به جای خریدارخدمات مهندسی. ممّیز نمیتواند این تخلف را بفهمد. امضاء را شبیه قرارداد میزنند. اما اگر شرکت باشد نیاز به مهر شرکت و امضا مدیر عامل دارد.

سال 1391 آقای مهندس میررضوی به خاطر ملخی نبودن چاپ سریال فاکتور، مالیات علی الراس پرداخت کرد. موضوع چاپ ملخی را چاپخانه ها میدانند. دلیلش چاپ ملخی این است که بعداً کسی فاکتور چاپ نکند و لای دسته فاکتورها نگذارد. چسب دسته فاکتور قابل اعتماد نیست. دسته فاکتورها باید یکدست و درست باشد. هیچ فاکتوری نباید پاره یا مفقود شود. اگر یکی از سریال فاکتورها کم باشد باز هم مودّی علی الراس میشود چون فرار مالیاتی محسوب میشود. این نکات خیلی مهم میباشد. اگر فاکتوری اشتباه شد یا خط خوردگی داشت باید به ممیز هر دو نسخه را نشان داد. پاره شدن یا خط خوردگی فاکتور، جرم محسوب نمی شود.

- مهندسان در مورد کارهای فراتر از سیستم ارجاع باید کد ملی یا کد اقتصادی خریدار خدمات مهندسی را بگیرند و در فاکتور درج کنند. نظام مهندسی موضوع چاپ ملخی را به اعضا اطلاع نمیدهد و این کوتاهی قابل توجهی است.

یک مثال علی الراس شدن :

آقای مهندس میررضوی در سال 1391 برای تنظیم قرارداد و مشاوره فاز 3 در پروژه تعاونی مسکن فرهنگیان، طی قراردادی شفاهی به مبلغ 2 میلیون تومان به مدیران آن مشاوره دادند. مشاوره ها انجام شد و مبلغ 2 میلیون تومان طی یک چک به مبلغ 1940000 تومان ( با کسر مالیات 3 درصد تکلیفی)دریافت گردید و قرار بود که قطعاً خریدار خدمات( مدیر عامل تعاونی و مسئول حسابداری)، این فاکتور را به اداره مالیات ارائه نکنند. ولی با توجه به این که شماره ملی مهندس میررضوی به امور مالی آن تعاونی ارائه شده بود احتمال ارائه فاکتور مزبور به اداره مالیات وجود داشت. به هر حال این فاکتور به اداره مالیات اعلام شد ولی آقای مهندس میر رضوی این درآمد را اعلام نکرده بود. در سال 1392 برگه تشخیص مالیاتی آقای مهندس صادر شد و برای حساب و کتاب نزد ممّیز رفت. خیلی از کارها از جمله کارشناسی ها و غیره توسط ممّیز چک شد و درست بود به جز این 2 میلیون تومان که نوشته نشده بود. در اداره مالیات همه درآمدها با کد ملی چک میشود. در برابر پرسش ممّیز در خصوص اعلام نشدن این درآمد پاسخ قانع کننده ای نداشتند و ممّیز هم قبول نکرد و مالیات علی الراس منظور نمود و کل درآمدها اعم از درآمدهای کارهای طراحی و نظارت در نظام مهندسی و کارشناسی رسمی و کارشناسی نفت و غیره به صورت علی الراس حساب شد و 60 میلیون تومان قبض مالیاتی صادر گردید. اصرار و خواهش ایشان هم تاثیر نداشت. دعوا و بحث و کنایه های مهندس به ممّیز در مورد عنوان چاپ ملخی نیز مزید بر علت شد و او را به پافشاری بر علی الراس کردن برانگیخت. رجوع به سر ممّیز و ممّیز کل و درخواست رسیدگی به اعتراض در کمیسیون حل اختلاف بدوی(موضوع بند 13 ماده 91 ) و هیئت حل اختلاف ماده 244 نیز افاقه نکرد چون فاکتور چاپ ملخی نداشت و یک درآمد را هم کتمان کرده بود. فقط توانستند 60 میلیون تومان را در اقساط بپردازند.

ادامه پر کردن صفحه 11 اظهار نامه مالیاتی :

سطر بعد از جمع درآمدها ، مربوط به جمع هزینه ها است .فقط هزینه های ذیل برای ممیز قابل قبول است و لاغیر. ممیز فاکتوری را میپذیرد که نام و شناسه ملی / کد اقتصادی / کد ملی فروشنده مشخص باشد. ضمناً اگر ممیز این هزینه ها را نپذیرد علی الراس هم نمیکند:

- هزینه ثبت گزارش های مرحله ای در دفاتر خدمات الکترونیک با فاکتور و کد اقتصادی در تعداد متعارف مثلاً 20 یا 30 عدد .

- هزینه حق عضویت نظام مهندسی با فاکتور و کد اقتصادی سازمان نظام مهندسی. متاسفانه الان که پرداختهای حق عضویت به صورت الکترونیکی است فاکتور ندارد و رسیدهای الکترونیکی هم مورد قبول ممیز نیست .

- هزینه کسورات 5 درصد از درآمدهای نظارت از طریق سیستم ارجاع نظام مهندسی. این هزینه ها در کارتابل مهندس هست و برای ممیز نیز قابل رویت است.

- هزینه بیمه مسئولیت حرفه ای مهندسان؛ بیمه نامه و رسید پرداخت پول برای ممیز قابل قبول است .

- هزینه بیمه تامین اجتماعی در حالت خویش فرما؛ رسید تامین اجتماعی برای ممیز قابل قبول است .

- هزینه خرید لوازم تحریر و کپی و امثال آن در حد متعارف با فاکتور رسمی .

- هزینه ایاب و ذهاب با تاکسی طبق آدرسهای کارهای نظارت و کارهای مرتبط و همراه با فاکتور رسمی .

- ممکن است بعضی ها انتقاد کنند که ممیز هزینه های دیگر را هم میپذیرد . خوب است امتحان کنند و نتیجه اش را ببینند. از نوشتن فاکتورهای بی مبنا باید پرهیز کرد تا ممیز خسته و عصبانی نشود. دعوا و بحث با ممیز عواقب بدی دارد.علی الراس شدن مربوط به فاکتورهزینه ها نیست، بلکه مربوط به کتمان درآمد یا فاکتور مخدوش یا فاکتور بدون سریال چاپ ملخی یا فاکتور مفقود شده در دسته فاکتورها است.

سطر زیرین جمع هزینه ها مربوط به سود ویژه است که خود سیستم محاسبه میکند. سود مساوی است با درآمد منهای هزینه.

عدد سود ویژه به وسیله سیستم به صفحه 5 منتقل میشود. سیستم این عدد را با سقف معافیت مالیات مقایسه میکند و سپس:

اگر سود کمتر از سقف معافیت بود آنگاه مالیات صفر است .

اگر سود بیشتر از سقف معافیت بود آنگاه مالیات برای قسمت مشمول مالیات توسط سیستم محاسبه میشود. درآمد مشمول مالیات مساوی است با کل درآمد منهای سقف معافیت.

صفحات6تا10به مهندسان ارتباطی ندارد و مربوط به بنگاههای اقتصادی است.

سه نکته مهم :

یکم : ارائه اظهار نامه مهندس در موعد مقرر( از اوایل خرداد تا 31 خرداد )حتماً ضروری است وگرنه مالیات به صورت علی الراس محاسبه میشود حتی اگر بعداً به ممیز ثابت شود که درآمد مهندس مودّی، کمتر از سقف معافیت بوده است.

دوم : اگر مهندسی حتی با پروانه اشتغال کار نمیکند باید اظهار نامه مالیاتی بدهد( با اعلام درآمد صفر ) و کد رهگیری و پرینت بگیرد. چون برای تمدید پروانه به مفاصا حساب مالیاتی نیاز دارد. ندادن اظهار نامه مساوی است با جریمه و علی الراس شدن.

سوم : اگر مهندس (مودّی) در حضور ممّیز، در مورد درآمدهایش که در اظهار نامه نیامده، اقرار شفاهی و زبانی کند، آنگاه ممّیز میتواند مالیات این درآمدها را به صورت علی الراس محاسبه و منظور کند. این قاعده عجیب در بسیاری از کشورها رایج است.

آقای مهندس میررضوی سال1391 و پس از علی الراس شدن 60 میلیونی، در مورد نظام مالیاتی در اتریش تحقیق کردند و معلوم شد که سختگیری در آنجا خیلی بیشتر است. این مطلب که به گفته رئیس سازمان مالیاتی در ایران فرار مالیاتی خیلی زیاد است و سیستم ناکارآمد است یک واقعیت است.

بازخوانی پرونده واقعی از عواقب اقرار به درآمد یک مهندس نزد ممیز

حدود 2 سال قبل یک مهندس ناظر پایه یک با پروانه اشتغال طراحی و نظارت و اجرا در اداره مالیات نزد ممّیز اقرار کرد که درآمدهای اعلام نشده در اظهار نامه دارد و با مشکل مواجه شد. او هر سال اظهار نامه میداد و درآمدش را صفر اعلام میکرد و چون با پروانه اشتغالش کار نمیکرد چندان قابل ردیابی نبود. سال 1394 که برای اخذ مفاصا حساب مراجعه کرد، ممیز به او گفت وقتی در اظهارنامه درآمدتان صفر اعلام شده پس زندگی تان چطور میگذرد؟ او گفت درآمدم از راه طراحی معماری و طراحی داخلی و ویلا است. ممیز گفت این درآمدهای اعلام نشده یک جور فرار مالیاتی است و باید اعلام شود تا مالیاتش محاسبه گردد وگرنه به صورت علی الراس محاسبه خواهد شد. فردای آن روز با مشاوره و همراهی آقای مهندس میررضوی مجددا، به اداره مالیات رفتند و با تکریم و احترام به ممیز گفتند صحبتهای دیروز لاف زنی و پز دادن توخالی بوده و این مهندس آه در بساط ندارد و وابسته به دیگران و مقروض به دوستان و آشنایان است و اساساً ایشان عرضه کار کردن ندارد. خلاصه توانستند رای ممیز را عوض کنند و به سلامت خلاص شوند.

در ایران فرار مالیاتی عواقب زندان ندارد ولی در کشورهای اروپایی دارد. اگر برای فرارهای مالیاتی فراتر از یک سقف مشخص مجازات زندان هم برقرار شود خیلی از فرارهای مالیاتی برچیده میشود.

هرگز در حضور ممیز مالیاتی نباید اثبات شخصیت کرد و پُز داد و اقرارهای نابجا کرد.

مالیات اشخاص حقوقی و شرکتها

نحوه مالیات شرکتها پیچیده و جداست و حسابداری خاصی دارد. دفتر روزنامه و دفتر کل دارند که اسفند ماه پلمپ میشود . و این شرکت های حقوقی نیاز به شخص حسابداری دارند که ترازنامه حساب کند، صورت معاملات فصلی بدهد، مالیات ارزش افزوده محاسبه کند و …. . مالیات شرکتهای طراح و مجری و ناظر اینگونه است و متفاوت با اشخاص و مهندسان حقیقی است .

{kind=link}

{kind=link}